トップページ > お知らせ/税の最新情報 > 2022年

2022年

個人で事業を行っている方の記帳・帳簿等の保存について

個人で事業や不動産貸付け等を行う全ての方は、記帳と帳簿書類の保存が必要です。

令和6年1月1日以降に行う電子取引については、その電子データを一定の保存要件に従って保存する必要があります。

一方で、要件を満たした青色申告の適用を申請すると、以下のような特典を活用することができます。

特別控除を適用することができる(最大で65万円)

親族に対する賃金について経費として計上することができる(青色事業専従者給与)

損失が生じた場合に、繰越や繰り戻しをすることができる

そのためには、会計帳簿について厳密な処理をすることが必要です。三保会計では、正しい経理処理のお手伝いのために、TKC会計システムの活用をお勧めいたします。

「冬季休業のお知らせ」

誠に勝手ながら、2022年12月29日(木)から2023年1月3日(火)まで、冬季休業とさせていただきます。

期間中はご不便ご迷惑をおかけ致しますが、何卒ご了承くださいますよう お願い申し上げます。

年末調整も電子化しましょう(2022/12/2)

年末調整業務や、手間のかかる給与明細書等の配付もTKC PXまいポータルを使うと、業務の効率化はもちろん、書類のペーパーレス化を実現できます。

具体的には、従業員の方には、申告書の入力がスマホやパソコンから簡単にでき、給与明細や源泉徴収票もwebで確認できるようになります。

経理の方のメリットとしましては、年末書類の提出管理や内容のチェックが簡単になり、紙での保存も不要になります。

その他、詳しくは下記のページをご覧ください

https://www.tkc.jp/pxmyportal/

国税をかたるメールにご注意(2022/11/16)

最近、国税局をかたって未納税金を催促する不審なメールが相次いでるのでご注意下さい。

指定されたURLはクリックしないようにしてください

「国税局・税務署をかたった不審なメールにご注意ください」

https://www.nta.go.jp/about/organization/kantoshinetsu/topics/nise/01.htm

採用サイトをリニューアルオープンのお知らせ(2022/11/1)

この度採用サイトをリニューアルオープン致しました。

宜しくお願い致します。

最低賃金が引き上げになります 神奈川県31円の引上げへ-(2022/9/9)

最低賃金が引き上げになります

神奈川県31円の引上げへ-

神奈川県の最低賃金は、時間額 現行 1,040円から1,071円へ 令和4年10月1日から引き上げられる予定です

東京都の最低賃金は31円引上げ、時間額1,072円になります

月給制でも最低賃金を下回っていないか、きちんと確認する必要があります

月給を時間給に換算して、それを最低賃金の金額と比較することで、給料が最低賃金以上かどうかを確認することができます

最低賃金を下回ることは法令違反であり、最低賃金との差額を支払わなければなりませんので、注意が必要です。

2022年10月から短時間労働者の社会保険適用が拡大されます(2022/8/23)

2022年10月から短時間労働者の社会保険適用が拡大されます

現在、厚生年金保険の被保険者数が501人以上の事業所で働く短時間労働者は、健康保険・厚生年金保険の適用対象となっています。2022年10月から、被保険者数が101人以上の事業所で働く短時間労働者も、健康保険・厚生年金保険の加入が義務化されます。また、2024年10月からは51人以上の事業所が対象となります。

適用対象の短時間労働者は、下記のすべての条件に該当する方です

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上

・2ヶ月を超える雇用の見込みがある

・学生ではない

詳しくは、厚生労働省社会保険適用拡大特設サイトでご確認ください

https://www.mhlw.go.jp/tekiyoukakudai/

併せて、社会保険適用拡大のタイミングで、キャリアアップ助成金も検討されるのも良いかと思います

短時間労働者労働時間延長コース

選択的適用拡大導入時処遇改善コース

正社員化コース

2022年10月から火災保険料が値上げへ(2022/8/16)

2022年10月から火災保険料が値上げへ

近年の自然災害の増加などにより、2022年10月に火災保険の改定が実施されます。

主な改定ポイントは下記の3つです。

(1)火災保険料の値上げ(一部値下げ) *プランによって40%超値下げ〜50%超の値上げ

(2)10年契約廃止(最長契約が5年に)+長期割引率の引き下げ

(3)建物及び家財の水濡れ、破損、汚損について自己負担額(免責金額)の引き上げ

いずれも、全体傾向としては契約者の保険料負担が増える改定内容となります。

今後10年間の保険料総額が「現在のプランを継続する」「改定前に10年契約を締結」「改定後に5年契約を締結」のいずれのプランが良いのかを検討されることをお勧めします。

*改定前のプランに加入したい場合には2022年9月30日までに契約手続きを行う必要があります。

(参考:損害保険料率算出機構)

https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

「夏季休業のお知らせ」

初夏の候、皆様におかれましては、益々御清祥のことと御慶び申し上げます。

誠に勝手ながら、下記日程の夏期休業とさせていただきます。

2022年8月8日(月)~ 8月12日(金)

何卒、御了承くださいますようお願い申し上げます。

「財産債務調書制度等の見直しについて」

令和4年度税制改正において、令和5年分以後の「財産債務調書」の提出義務者・提出期限などについて見直しが行われました。

(注)令和4年分以前の「財産債務調書」は、従前どおりですので、ご注意ください。

財産債務調書制度は、所得税の確定申告書を提出しなければならない方又は一定の所得税の還付申告書を提出することができる方が、その年の総所得金額及び山林所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において価額の合計額が3億円以上の財産又は価額の合計額が1億円以上である国外転出特例対象財産を有する場合に、財産の種類、数量及び価額並びに債務の金額などを記載した「財産債務調書」を、翌年の3月15日までに所得税の納税地の所轄税務署長に提出しなければならない制度です。

令和4年度の路線価が発表されました(2022/7/8)

相続税や贈与税の算定基準となる「路線価」が7月1日発表され、神奈川県内の平均は2年ぶりにプラスとなりました。

東京国税局によりますと、神奈川県内の今年の路線価は前年より0.6パーセント上昇し、2年ぶりにプラスとなりました。

非常勤の消防団員が支給を受ける報酬に係る課税の取扱いが改正へ(2022/6/30)

国税庁の通達によりますと、出動日数に応じて支払われる金銭のうち、災害に関する出動については1日につき8,000円、それ以外の出動については4,000円までは費用弁償として支給されるものだから課税されず、超える部分については給与等として課税対象となるとされています。

また、出動日数にかかわらず定額で支給される金銭については年額5万円までは非課税として、超える部分については給与等として課税対象となります。

なおこの通達は、令和4年4月1日以後に行う職務に応じて支給を受ける金銭と、令和4年4月1日以後に支給を受けるべき定額の金銭について適用されます。

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/2111xx/index.htm

新コロナ対策

令和4年7月以降の雇用調整助成金の特例措置等と小学校休業等対応助成金・支援金の内容等について、厚生労働省から公表されました。

令和4年7月から9月の雇用調整助成金の特例措置等と、小学校休業等対応助成金・支援金の内容等について、厚生労働省から公表されました。

- 令和4年7月以降の雇用調整助成金の特例措置等について

https://www.mhlw.go.jp/stf/r407cohotokurei_00001.html - 令和4年7月以降の小学校休業等対応助成金・支援金の内容等について

https://www.mhlw.go.jp/stf/newpage_25972.html

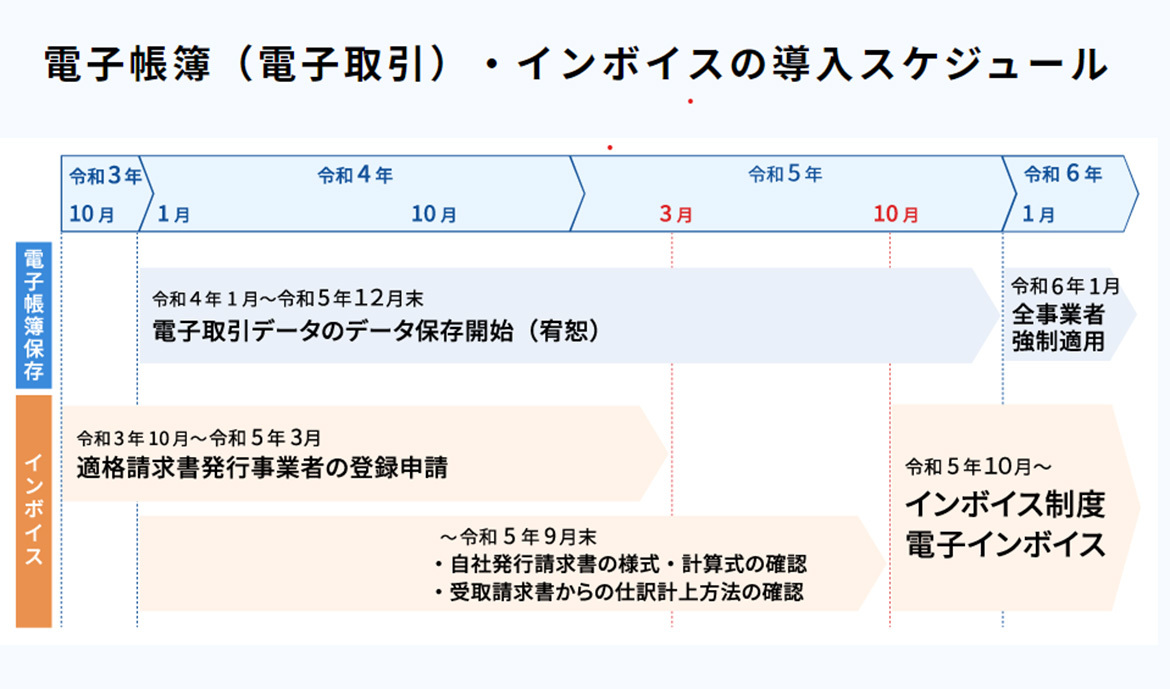

令和6年1月からは電子取引データを印刷して保存することが一切認められなくなります。(2022/5/23)

令和6年1月からは電子取引データを印刷して保存することが一切認められなくなります。

今から電子取引データの保存体制を準備しておくことはインボイス保存への対応にも繋がり、経理のペーパーレス化デジタル化による生産性向上に繋がっていくと考えられます。

令和4年は電子取引データを、電子データ保存するための準備期間です。

・自社の電子取引の洗い出し

・電子取引データの保存方法の検討

・電子保存システムの検討

令和5年は業務フロー改善デジタル化の期間です

・インボイスを含む電子取引データの保存体制の整備

・運用と検証 改善

令和6年は電子取引データの電子保存

・電子取引データの保存の完全義務化

相続した空き家を売ったときの所得税の特例(2022/5/16)

近年、空き家が多くなることが、別の大きなトラブルにつながることで問題視されています。

相続などで親から家を受け継いだはいいけれど、遠方にあるなどの理由から使い道もなく、そのまま手つかずになっているというケースは少なくないようです。

空き家を放置していても、固定資産税は発生しますので、相続した空き家の売却は選択肢のひとつです。

税金の面でも、被相続人の居住の用に供されていた家屋及びその敷地を、相続又は遺贈によって取得した相続人が、令和5年12月31日までに譲渡した場合は、相続時から譲渡時まで空き家であったことなど、一定の要件を満たせば、譲渡益から3,000万円特別控除の適用を受けることができる特例があります。

なお、この特例を適用するには、さまざまの要件があったり、相続税の取得費加算の特例との検討が必要だったりしますので、まずはお早めにご相談ください。

(参考 国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

パワハラ防止措置が中小企業でも義務化!(2022/4/19)

パワハラ防止措置が中小企業でも義務化!

4月からパワハラ防止法の適用が拡大され、中小企業も義務化されました

パワーハラスメントへの対策の周知や相談体制の整備などに取り組むことが求められています。

職場のパワーハラスメントの定義

同じ職場で働く者に対して、職務上の地位や人間関係などの職場上の優位性を背景に

業務の適正な範囲を超えて、精神的・肉体的苦痛を与える又は職場環境を悪化させる行為

企業に求められる義務・責任とは

・相談窓口を設置する

・被害者、行為者のプライバシーを守る

・社員研修を実施する

・調査体制の整備

職場におけるパワーハラスメントを防止するために講ずべき措置を、事業主は講じる必要があります。

具体的な措置等の詳細については、下記および厚生労働省のホームページにてご確認ください。

https://www.pref.fukushima.lg.jp/uploaded/attachment/491268.pdf

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyoukintou/seisaku06/index.html

「道路交通法施行規則の一部を改正する内閣政府」が公布されました(2022/4/7)

「道路交通法施行規則の一部を改正する内閣政府」が公布されました。

2022年の4月から、安全運転管理者の業務としてアルコールチェックが義務化されます

《義務化の対象》

安全運転管理者がいる事業所が対象となります。

下記の車両を使用する事業所は安全運転管理者を選任する義務があります。

1. 定員11人以上の自動車を1台以上使用

2. 乗用車などの自動車を5台以上使用(大型・普通自動二輪車は0.5台)

道路交通法施行規則の一部改正の情報は警察庁のホームページより確認ができますのでご参照ください。

https://www.npa.go.jp/bureau/traffic/insyu/index-2.html

育児介護休業法改正されます(2022/3/29)

【育児・介護休業法改正】

育児休暇とは、会社勤めの人が育児や介護を理由に勤め先を辞めることなく、仕事と家庭を両立できるように支援する法律です。

男女ともに育児休暇が取得しやすくなるように、4月以降、事業者は育児休暇制度の周知や従業員の育児休暇取得意向を確認する必要があります。

育児休暇の分割取得が可能になり、有期雇用労働者の育児休暇取得要件が緩和されます。

【2022年4月1日】

制度の周知や個別の取得意思の確認義務化

配偶者の妊娠・出産を申し出た従業員に対して、育児休業制度を説明・周知し、さらに個別に取得するかどうかの意思を確認することが企業に義務付けられました。

詳しい内容につきましては厚生労働省のホームページから確認できますのでご参照ください。

https://www.mhlw.go.jp/content/11900000/000788616.pdf

少額減価償却資産の損金算入から「貸付用」が除外されました~2022年税制改正~(2022/3/29)

少額減価償却資産の損金算入から「貸付用」が除外されました~2022年税制改正~

現行では、1個が10万円未満の減価償却資産は、取得価額を全額、損金算入できます。

今回の改正では、自社の主要な事業用ではなく、「貸付用のもの」は、取得価額の全額を損金算入することができなくなり、通常の減価償却により損金算入することになります。

これは、近年流行している、ドローン、足場材料、LED等のレンタルビジネスと呼ばれる「節税スキーム」を狙い撃ちしたものです。

ドローン、足場材料、LEDは1単位10万円未満のため、少額の減価償却資産にあたり、購入総額が数百万円、数千万円であっても、金額に上限なく消耗品として一括で取得価額の全額を損金算入することができました。

一括して購入した後、ドローンスクール、工事現場、レンタル事業会社等に貸し出し、レンタル収入を得ます。

購入費用は、全額を一時に一括で費用計上し、レンタル収入は、複数年度にわけて収益として計上して、課税の繰延べをはかることができるわけです。

この「課税の繰延べ」を封じ込めるため、自社の主要な事業用ではなく「貸付用のもの」は、一時の損金算入ではなく、減価償却により損金算入する、という改正です。

ただし、リース・レンタル事業者や不動産賃貸業者等が自社の事業のために賃貸する少額の減価償却資産は、自社の主要な事業のために使用するものであるため、従来通り、取得価額の全額を経費計上することができます。

適用は、早ければ、令和4年4月1日以後に取得する減価償却資産から、適用となるもようです。

令和4年3月分(4月納付分)から社会保険料率が改定されます(2022/3/11)

令和4年3月分(4月納付分)から社会保険料率が改定されます

任意継続被保険者及び、日雇特例被保険者の方は4月分からの変更となります。

改定されます保険料率は全国健康保険協会のホームページより閲覧できますのでご参照ください。

令和4年度保険料額表(令和4年3月分から) | 協会けんぽ | 全国健康保険協会(kyoukaikenpo.or.jp)

(https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r04/r4ryougakuhyou3gatukara/)

社会保険料率は都道府県ごとに異なりますのでご注意ください。

各都道府県の保険料率は、地域の加入者の方の医療費に基づいて算出されており、都道府県ごとに必要な医療費(支出)が異なるため、保険料率の差が生じます。

成年年齢が引き下げになります (2022/2/28)

令和4年4月1日の民法改正により、日本では約140年ぶりに成年年齢が20歳から18歳に変わります。

これにより令和4年4月1日時点で18歳、19歳の方は新成人になります。

また成年年齢の引き下げにより変わるもの、変わらないものがあります。

■18歳(成年)になったらできること

- 親の同意がなくても契約できる

携帯電話の契約・ローンを組む・クレジットカードを作る - 結婚

- 医師免許、司法書士などの国家

■20歳にならないとできないこと

(これまでと変わらないこと)

- 飲酒する

- 喫煙する

- 競馬・競輪・オートレースの券を買う

- 養子を迎える

- 大型・中型自動車運転免許の取得

(政府広報オンライン)

https://www.gov-online.go.jp/useful/article/201808/2.html

青色申告の主な特典 (2022/2/1)

個人で事業所得や不動産所得を生ずべき事業を営んでいる青色申告をされている方で、複式簿記により記帳している方については、一定の要件の下で事業所得等の金額から最高55万円(e-Taxによる申告(電子申告)又は電子帳簿保存を行っている方は、最高65万円)を差し引くことができます。 また、簡易な帳簿による記帳であっても、最高10万円の青色申告特別控除の適用を受けることができます。

なお、現金主義による所得計算の特例の適用を受けている場合は、最高55万円(及び最高65万円)の青色申告特別控除の適用を受けることができません。

このためにも、三保会計ではTKC会計ソフト(FXクラウド)の導入をお勧めしております

https://www.tkc.jp/fx/

事業復活支援金の申請受付が開始されます(2022/1/25)

事業復活支援金の申請受付が開始されます

経済産業省から新型コロナウイルス感染症により、大きな影響を受ける中堅・中小・小規模事業者・フリーランスを含む個人事業主に対して、

事業規模に応じた給付金を支給されると公表されました。

なお、支給要件等は引き続き検討・具体化しており、変更になる可能性があります。

- 受付開始予定

2022年1月31日の週より申請受付開始予定

※詳細はこちらです。

https://www.meti.go.jp/covid-19/jigyo_fukkatsu/index.html - 給付対象について

- 新型コロナウイルスの感染症の影響を受けた事業者が対象となり得ます。

- 2021年11月~2022年3月のいずれかの月の売上高が

2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して

50%以上又は30%以上50%未満減少した事業者

電子帳簿保存法最新情報(電子取引)(2022/1/17)

電子取引の取引情報に係る電磁的記録の保存に関して、現状では紙に印刷して保存する方法が認められています。

2022年(令和4年)1月1日以降に行う電子取引については、紙での保存が認められず、電磁的記録を保存しなければなりません。

当サイトに電子取引に関するを動画を掲載しております。是非、ご活用ください。

さらに2021年12月10日に決定した2022年度(令和4年度)税制改正大綱に、改正電子帳簿保存法の猶予が盛り込まれました。

2022年1月1日から2023年12月31日まで2年の猶予期間が設けられることになりました。当間は、紙による印刷保存でも対応できます。