トップページ > お知らせ/税の最新情報 > 2021年

2021年

社労士サイトリニューアルオープンのお知らせ(2021/12/17)

この度社会保険労務士業務の専門サイトをリニューアルオープン致しました。

今後もより専門性の高いサービスをお客様へお届けしてまいります。宜しくお願い致します。

冬季休業のお知らせ(2021/12/8)

向寒の候、皆様におかれましては、益々御清祥のことと御慶び申し上げます。

誠に勝手ながら、下記日程を冬季休業とさせて頂きます。

何卒、御了承下さいますようお願い申し上げます。

2021年12月29日(水)~2022年1月4日(火)

コロナ克服・新時代開拓のための経済対策(2021/11/29)

「コロナ克服・新時代開拓のための経済対策」が公表されました。

- 中小企業支援施策が創設・拡充されます -

ウィズコロナの下で社会経済活動の再開を図り、経済を自律的な成長軌道に乗せること等を目的に、「コロナ克服・新時代開拓のための経済対策」が令和3年11月19日に閣議決定され、内閣府ホームページで公表されましたのでご案内します。

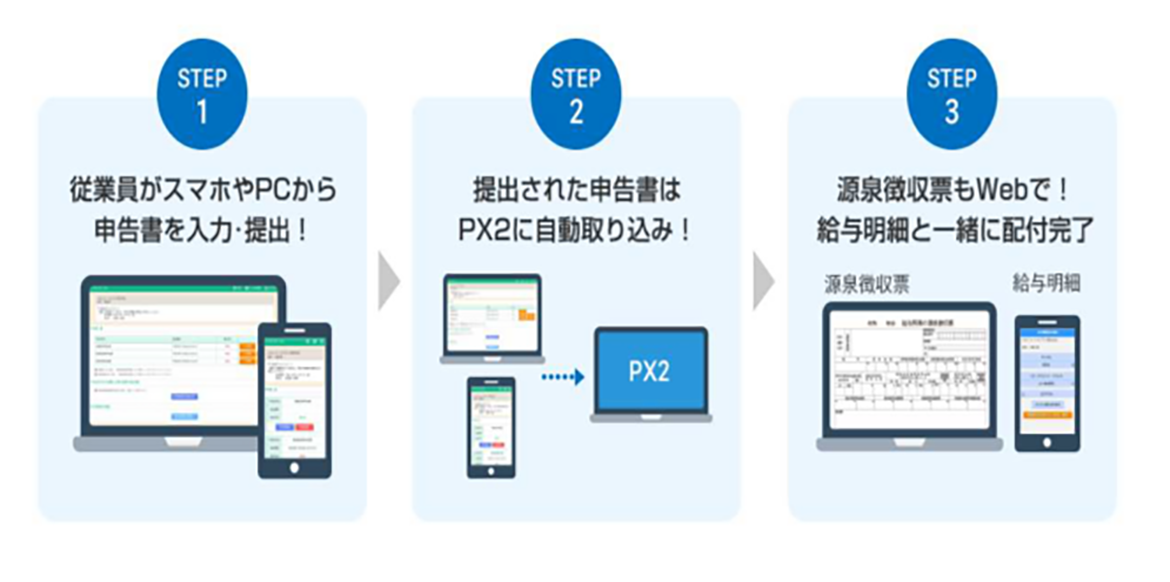

PXまいポータルを活用した年末調整電子化のすすめ方(2021/10/29)

当事務所では、年末調整の省力化電子化のために、TKC PXまいポータルの活用をお勧めしております。

給与計算ソフトのオプションシステムである「PXまいポータル」を使えば、年末調整業務が楽になります。

PDFファイルなどはこちらから

https://www.tkc.jp/system/nencho/2021/

令和3年分年末調整に関する改正点

令和3年分年末調整に関する改正点については、以下の通りです。

なお、令和3年分年末調整では、年末調整計算に影響する改正はありません。

「扶養控除等申告書」等の様式改正(押印欄の削除等)

申告書を電磁的方法により提供する場合の税務署長の承認の廃止

e-Taxによる申請等の拡充

国税庁 年末調整がよくわかるページ(令和3年分)

https://www.nta.go.jp/users/gensen/nencho/index.htm

マイナンバーカードが健康保険証として利用できるようになります

マイナンバーカードが健康保険証として利用できるようになります

令和3年10月20日からマイナンバーカードが健康保険証として利用できるようになります。

利用するには事前に登録が必要です。

保険証として利用するメリットや申し込み方法等は厚生労働省のホームページから確認できますのでご参照ください。

https://www.mhlw.go.jp/content/10200000/000577618.pdf

神奈川県経営資源引継・事業再編事業費補助金の公募が始まりました

神奈川県は新型コロナウイルス感染症の影響により、親族以外の第三者から事業を承継した事業者に対し、譲渡企業の従業員を引き続き雇用する費用を補助します。

補助率は4分の3以内で、上限額は100万円(従業員1人あたり10万円)です。

令和3年12月28日が募集期限ですが、予算がなくなり次第締め切られます。

詳しくは神奈川県のホームページをご覧ください。

http://www.pref.kanagawa.jp/docs/jf2/keieishigenhikitugi.html

経済産業省が「産業競争力強化法における事業適応計画について」を公表

デジタルトランスフォーメーション投資促進税制等の適用要件となる事業適応計画の申請手続等について、

経済産業省が「産業競争力強化法における事業適応計画について」を令和3年8月に公表し、

事業適応計画の申請手続き及び事業業種ごとの申請窓口となる省庁等を掲載しましたので、

DX税制及びCN(カーボンニュートラル)税制の関連情報としてお知らせいたします。

(経済産業省HP)

https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/jigyo-tekio.html

「令和3年度の最低賃金額が変更されました」

令和3年度の最低賃金額が変更されました

最低賃金の金額が確定しました。

東京都・神奈川県は令和3年10月1日からの改訂です。

各都道府県の最低賃金額・改定日は以下のとおりです。

中央最低賃金審議会の資料も厚生労働省ホームページでご確認いただけます。

https://www.mhlw.go.jp/stf/shingi/shingi-tingin_127939.html

「雇用調整助成金の支給を受けている事業主の方へ」

雇用調整助成金の支給を受けている事業主の方へ

新型コロナウイルス感染症にかかる雇用調整助成金の特例措置の延長に伴い、

1年を超えて令和3年12月31日まで引き続き受給することができます。

詳しくは厚生労働省のパンフレットからもご確認ください。

https://www.mhlw.go.jp/content/11600000/000796439.pdf

「所得拡大促進税制」の適用見直しが行われました

「所得拡大促進税制」は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、

前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

令和3年度税制改正において、適用期間の2年間延長(令和5年3月31日まで)と適用要件の見直しが行われました。

令和3年4月1日から令和5年3月31日までの期間内に開始する各事業年度(個人事業主は令和4年から令和5年までの各年)については、

令和3年度税制改正後の制度が適用されます。

改正後の制度詳細については、中小企業庁ホームページ「中小企業向け所得拡大促進税制ご利用ガイドブック」、「中小企業向け所得拡大促進税制よくあるご質問Q&A集」でご確認ください。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html

「夏季休業のお知らせ」

初夏の候、皆様におかれましては、益々御清祥のことと御慶び申し上げます。

誠に勝手ながら、下記日程の夏期休業とさせていただきます。

2021年8月10日(火)~8月13日(金)

何卒、御了承くださいますようお願い申し上げます。

「令和3年10月から消費税インボイスの登録申請がスタート」

令和3年10月から消費税インボイスの登録申請がスタートします。

令和5年10月1日以後は、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となるなど、事業者側の消費税の取り扱いが大きく変わります。

令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに登録申請する必要があります。

詳細等は国税庁のパンフレットからもご確認ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020009-098_03.pdf

「相続登記の義務化 」

所有者不明土地の問題を解消するために、罰則を設けた相続登記及び住所変更登記の義務化、相続土地の所有権を手放し土地を国に帰属させる制度が創設されます。

詳しくは法務省のHPをご参照ください。

「臨時休業のお知らせ 」

臨時休業のお知らせ

新緑の候、皆様におかれましては、コロナ禍にあってご苦労も多いかと拝察いたしております。

誠に勝手ながら、事務所職員研修のため、2021年6月11日(金)を臨時休業とさせて頂きます

何卒、御了承下さいますようお願い申し上げます。

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係) 」

令和3年4月30日(金)、国税庁ホームページで「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が更新され、公表されました。

テレワークをされている企業は、是非ご確認ください

https://www.nta.go.jp/

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

テレワークを有効に活用しましょう

新型コロナウイルス感染症拡大を踏まえ、新たにテレワークの実施を検討している企業の方や労働者の方に向け、厚生労働省がリーフレットを作成しました。

テレワーク実施のための参考資料も紹介されていますので、ぜひご参照ください。

新型コロナウイルス感染症特別利子補給制度に係る複数年分の利子補給金の収益計上時期について

国税庁 新型コロナウイルス感染症に関連する税務上の取扱い関係より抜粋

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-7

この利子補給金は、融資により発生する支払利子を、最長3年間、実質的に無利子とすることを目的として交付されるものです。

そのため、この特別利子補給制度は、融資契約の変更等により利子相当額が変動した場合には、3年経過後に実際に支払った利子相当額により利子補給額が確定することとされています。したがって、特別利子補給制度においては、交付決定日には利子補給額が確定していないことから、利子補給額に係る収入を受ける権利は確定していないと考えられます。

加えて、3年経過後の実際に支払った利子相当額と利子補給額の精算の手続は金融機関において行うこととされており、法人において実績報告などの手続はありませんので、通常の補助金とは手続き面でも異なる仕組みとなっています。

このようなことから、この特別利子補給制度については、事前に最長3年分の利子相当額の交付を受けるものの、交付を受けた時点では収益として確定せず、支払利子の発生に応じてその発生する支払利子相当額の収益が確定し、無利子化される性質のものと考えられますので、その支払利子(費用)の発生に応じて、その発生する支払利子と同額の収益を計上することとなります。

なお、この場合の会計処理については、交付を受けた利子補給金の額を、一旦前受金等として負債の部に計上し、支払利子の費用処理に合わせて、その支払利子相当額を前受金等から利子補給金収入等の収益の部に振り替えることとなります。税務上の取扱いも同様です。

企業の思い切った事業再構築を支援

新分野展開、業態転換、事業・業種転換、事業再編又はこれらの取り組みを通じた規模の拡大等、思い切った事業再構築に意欲を有する、要件を満たす中小企業等の挑戦を支援する補助金の公募が開始されます。

公募開始・内容の詳細は経済産業省ホームページをご覧ください。

https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html

「所得税、贈与税及び個人事業者の消費税の申告・納付期限が延長されました」

申告所得税、贈与税及び個人事業者の消費税の申告期限・納付期限について、全国一律で令和3年4月15日(木)まで延長となりました。

これに伴って、申告所得税及び個人事業者の消費税の振替納税をご利用されている方の振替日についても、下記のとおり延長となりました。

(注)申告・納付期限の延長に伴う振替日の変更により、振替日が延納期限と同一日の令和3年5月31日(月)となります。

また、令和3年1月から、振替納税の依頼が、オンラインで提出できるようになっています。

https://web.gogo.jp/library/5bb42a94dff138583fa9b265/6046dc9e690f13353a6d160d.pdf

「日本政策公庫等による実質無利子・無担保融資の融資基準が柔軟化」

日本政策公庫等による実質無利子・無担保融資の融資基準が柔軟化されました。

日本政策金融公庫など政府系金融機関がコロナ禍の長期化にともない、中小企業に迅速な資金繰り支援を行うため、融資基準を柔軟化しています。

融資要件を「直近1ヶ月」の売上減少から、「直近2週間以上」での比較も可能とした他、融資の申請時に「試算表」や「押印」を不要にしています。

詳しくは経済産業省の資料、資金繰り支援の項目をご覧ください。

https://www.meti.go.jp/covid-19/kinkyu_shien/pdf/chusho.pdf?0115

「在宅勤務に係る通信費用などを精算する場合の取扱いについて」

令和3年1月15日(金)、国税庁ホームページで、在宅勤務の社員に対して、企業が通信費や電気料金を費用負担等する場合の「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」を掲載しました」が公表されました。

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

上記にQ&Aが掲載されています

給与ソフト(PXシリーズ・あんしん給与)での処理について

従業員が支出した費用を経費精算システム等により精算している場合、会社と従業員との間の精算は完了しています。そのため、給与処理では、所得税の課税対象となる金額を手当として計上するとともに、経費精算との重複支給をなくすため、入力した金額と同額を控除する必要があります。

「新型コロナウイルス感染症に関する母性健康管理措置による休暇取得支援助成金」

「新型コロナウイルス感染症に関する母性健康管理措置による休暇取得支援助成金」の支給要件の見直しについて

事業主が対象となる有給の休暇制度を整備し、労働者に周知する期限及び対象となる休暇の取得期限が、ともに令和3年3月末まで延長になりました。

併せて、助成金の申請期限が令和3年5月末まで延長になりました。

詳しくは、厚生労働省のホームページをご覧ください。

令和3年度税制改正大綱が閣議決定されました

財務省は、令和3年度税制改正大綱が12月21日に閣議決定されたことを次のとおり公表しました。

(令和3年度税制改正大綱:前文より)

ポストコロナに向けた経済構造の転換・好循環の実現を図るため、企業のデジタルトランスフォーメーション及びカーボンニュートラルに向けた投資を促進する措置を創設するとともに、こうした投資等を行う企業に対する繰越欠損金の控除上限の特例を設ける。

また、中小企業の経営資源の集約化による事業再構築等を促す措置を創設する。

加えて、家計の暮らしと民需を下支えするため、固定資産税の評価替えへの対応、住宅ローン控除の特例の延長等を行う。

(詳細については、「財務省ホームページ(税制)」をご参照ください。)

なお、税制改正大綱は改正案の概要を示すものであり、改正の詳細は、改正法案の公表並びに法律及び政省令の公布を待たなければなりません。

また、今後の国会審議等によりその内容に変更が生じる可能性がありますので、ご留意ください。